接触过基金投资的小伙伴,应该都听说过或者被“安利”过基金定投。定投,定的是啥?债券基金定投的意义在哪儿?具体收益如何?

小时候一到春节,爸妈就会帮我们保管压岁钱。假如每年存3000元到“儿童理财账户”,到我们上大学时一次性取出,这就是一种“定期定额”的理财方式。

而基金定投,就是每隔固定时间,将特定的金额投入到某只或者某几只基金,可以是债券型基金、混合型基金、股票型基金或FOF等很多类型的基金产品。

定投的纪律性能够在一定程度上帮助我们克服人性的贪婪和恐惧,减少情绪的干扰和追涨杀跌的风险。

市场的短期波动难以预测,我们很难做到准确踩点入市。定投通过在一个较长的时间维度里分次持续投入,可以平摊投资所需成本、平滑整体波动,相当于在纵向维度上分散了风险。

“涨时赚收益、跌时赚份额”,波动带来风险的同时,也给定投创造了获利的机会。例如,当市场下行时,高波动产品能以更便宜的价格积累更多“筹码”;当市场回升时,累计收益率自然也相对更高。

看到这里,也许就有朋友想立刻去定投一只高波动的基金。别急,我们先来问自己一个问题:我能否接受投资过程中的起起落落?

在投资实践中,如果定投了高波动的产品,有一个不可忽视的问题是,我们在大多数情况下要承受比较严峻的心理考验。

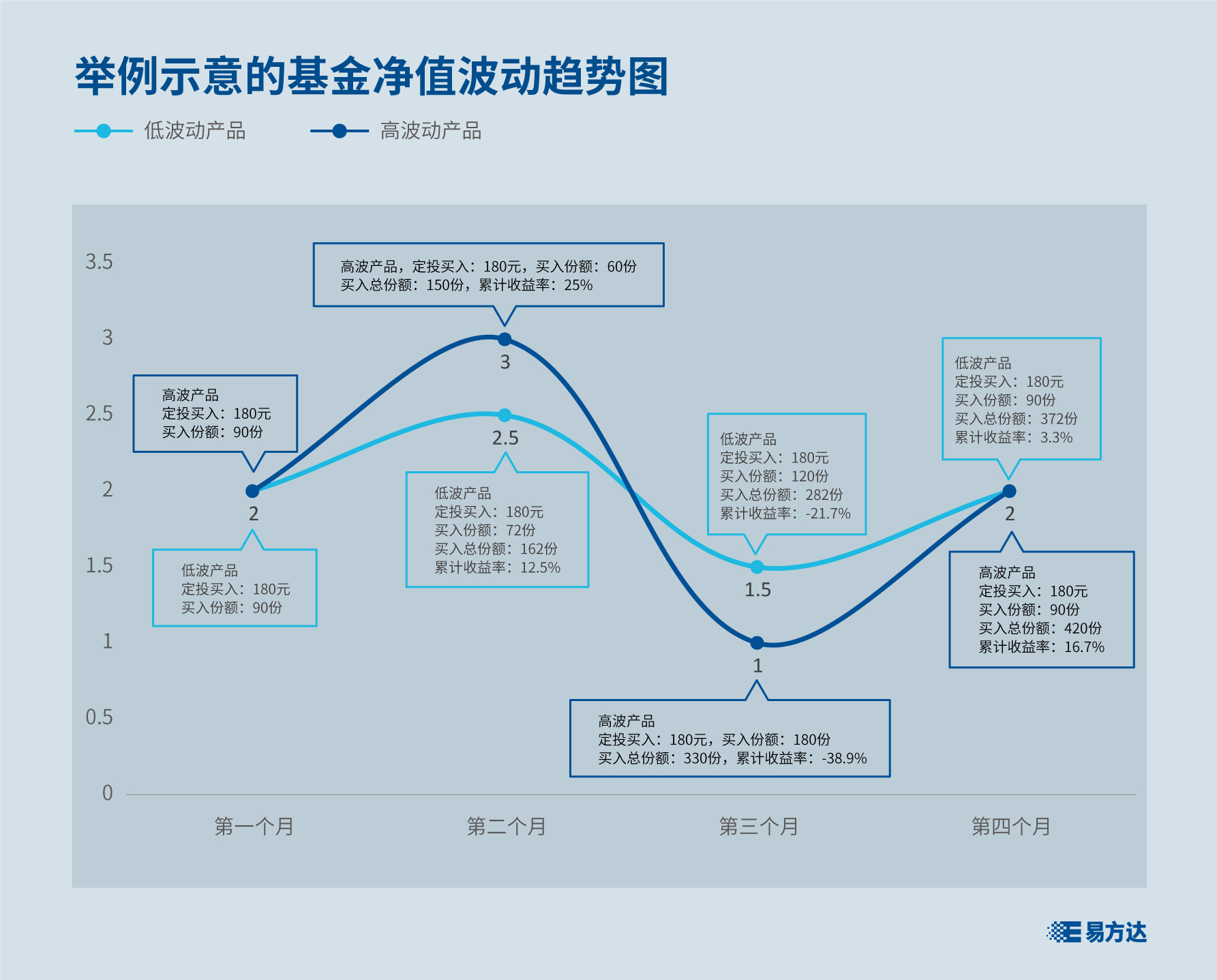

我们来看个简单的例子。下图的深蓝色线条代表高波动的基金产品净值走势,浅蓝色线条代表低波动的基金产品净值走势。

假设每期间隔一个月,每月各投入180元,且在第四个月时,基金净值回到起始数值。

可以看到,用同样的定投方式,即便基金净值最终涨跌幅相同,但在第三个月的市场低谷期,高波动产品的累计亏损比低波动产品要大得多。

虽然在期末时点,高波动产品获得了更高的累计收益率,但是在整个定投的过程中,其波动也更大。

这只是一个简化的示例。在真实的市场环境中,面对市场波动,如果大家的心理承担接受的能力不足,很可能就会终止定投、提前“下车”,使得前期苦心经营的定投策略功亏一篑。

所以,对于风险承受力相比来说较低的朋友来说,还是要结合自己实际来选择定投标的。

如果债券基金是更符合自己需求的产品,那么长时间坚持定投债基也是很有意义的投资方式。

假设以定投万得债券型基金指数来代表定投债券基金,我们来看看在不同的定投时长下,债券基金的收益表现如何。

指数基日为2003年12月31日,我们在每月第一个交易日定投1000元。截至2022年12月31日,近5年累计收益率是8.97%,近10年累计收益率23.81%,近15年累计收益率43.53%,而基日以来的累计收益率则达到了67.33%。

定投贵在积累,长时间坚持很重要。你们可以根据自己的实际情况,设置合理的定投金额,像按时还房贷和信用卡一样,保证自身的定投计划能纪律性实施。

例如,如果打算按月定投,可以用(月收入-月支出)/2这个公式,计算每月余钱;或者更简单些,直接用每月收入的10%-20%来定投债市。

另外,大家还可以再一次进行选择把定投扣款日设置为发工资的后一个工作日,有很大成效避免定投“断粮”。

在不影响必要生活开支的同时,定投能帮大家培养良好的理财习惯,在定投的过程中感受债券市场的脉搏,不断学习债券投资知识、积攒投资经验。